Las ayudas son gestionadas por la Entidad Pública Empresarial Red.ES, adscrita al Ministerio de Asuntos Económicos y de Transformación Digital, pudiendo la Cámara de Comercio actuar como entidad colaboradora.

Los bonos Kit Digital se gestionan a través de Agentes Digitalizadores, que son las empresas proveedoras de servicios para cualquier beneficiario de la subvención o ayuda económica.

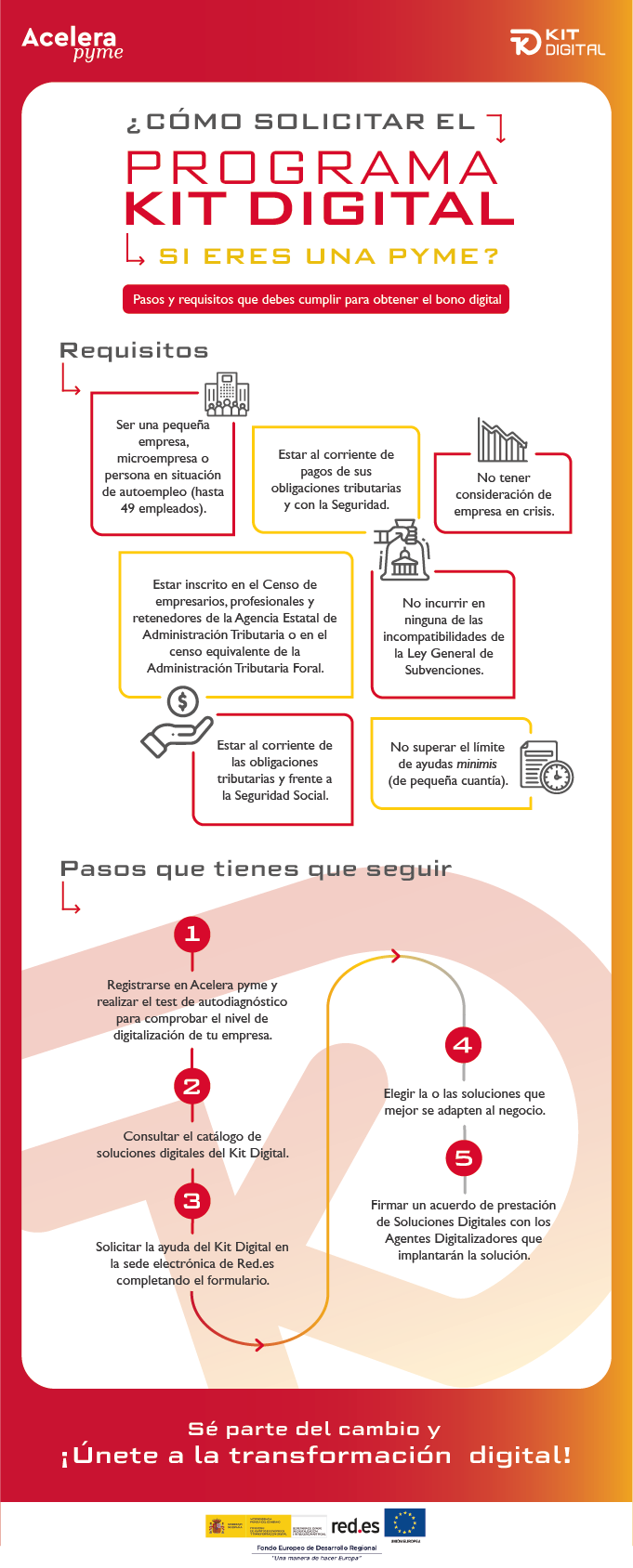

Los requisitos para obtener estas ayudas son los siguientes:

Para poder acceder al Kit Digital, las empresas o autónomos deben seguir unas condiciones marcadas por el Gobierno que deben cumplir para ser beneficiarios del bono. Estas son:

- Ser una pequeña empresa, un microempresa o un autónomo. Las empresas deben de estar dadas de alta en España.

- Estar al corriente de las obligaciones tributarias y de la Seguridad Social.

- No incurrir en ninguna prohibición previstas en la Ley General de Subvenciones.

- No estar sujeta a una orden de recuperación pendiente tras una decisión previa de la Comisión Europea.

- No ser una empresa en crisis.

- No haber superado el límite de ayudas de 200.000€.

- Estar inscrito en el Censo de Empresarios, profesionales y retenedores de la Agencia Estatal de Administración Tributaria.

- Disponer de un Nivel de Madurez Digital de acuerdo con el test de diagnóstico que encontramos en la plataforma.

- Puedes hacerlo tú mismo, a través de la plataforma online de Acelera Pyme. Es rápido y sencillo.

- Regístrate en el área privada de Acelera Pyme y completa el test de diagnóstico digital.

- Consulta la información disponible de las soluciones de digitalización que ponemos a tu disposición para el programa Kit Digital.

- Contacta con nosotros para solicitar tu bono Kit Digital en función del número de empleados que tenga tu pyme.

Una vez confirmada la concesión del bono digital, podrás emplearlo escogiendo una o varias soluciones de digitalización ofrecidas por los Agentes Digitalizadores autorizados para desarrollar los servicios del catálogo.

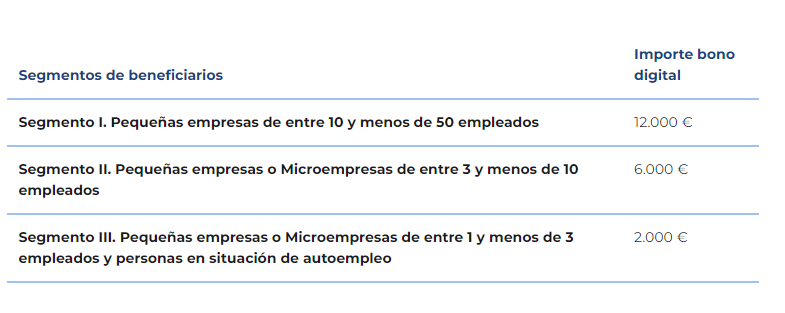

Depende del segmento en el que esté incluida tu empresa.

- Empresas de 10 a 49 empleados: del 15 de marzo al 15 de marzo de 2023 (se ha ampliado; en un principio finalizaba el 15 de septiembre de 2022).

- Empresas de 3 a 9 empelados: el plazo se ha abierto el 2 de septiembre de 2022.

- Autónomos y empresas con 1 o 2 empleados: sin definir.

El importe máximo se detalla en la tabla, y dependerá del tamaño de tu empresa:

Elige las soluciones digitalizadoras del Kit Digital que mejor se adapten a las necesidades de tu negocio. En la sección de «Categorías de soluciones digitales» podrás consultar en qué consiste cada una y el importe de la ayuda concedida para cada solución. ¡Selecciona aquellas que necesites!

Sí, pero tiene que haber un acuerdo para cada categoría. También se debe presentar una factura diferente para cada categoría, aunque el agente digitalizador sea el mismo.

No hay un plazo estipulado, pero sí se sabe que las peticiones se atienden por orden de llegada. Después, se comprueba si las empresas solicitantes cumplen los requisitos para recibir la subvención.

Una vez emitida la factura, el beneficiario tiene que abonar el IVA al proveedor, pues los impuestos no están incluidos. El resto lo abona Red.es en la cuenta del digitalizador una vez digitalizada la factura y subida a Red.es.

Las ayudas no se dan en forma de dinero, sino de servicios. Por tanto, si la solución es más barata que el importe al que tiene derecho la empresa, la cantidad restante se reintegra a los fondos globales del kit digital.

Las empresas digitalizadoras cobrarán el 70% a los tres meses, una vez implantada la solución. El 30% restante, a los 12 meses (en alguna categoría la distribución será 80%/20%).

Se va a habilitar una línea ICO por si un agente digitalizador necesita financiación.

Sí. Del mismo modo, los beneficiarios pueden seleccionar distintos servicios hasta agotar el bono, siempre y cuando estos pertenezcan a categorías diferentes.

Se realiza una media, según datos aportados por la Seguridad Social. Se tiene en cuenta el número de trabajadores existente en el último ejercicio cerrado.

En el caso de los autónomos con empleados, estos también contabilizan como parte de la empresa.

La respuesta es sí.

Pero, existe un condicionante, y es que deberá acreditarse que la sustitución de la solución digitalizadora supone una “mejora funcional” respecto a la anterior.

Queda por conocer exactamente los detalles sobre qué se entiende por “mejora funcional”.

No. Estas ayudas previstas en esta convocatoria serán incompatibles con la percepción de otras subvenciones, ayudas, ingresos o recursos, que cubran el mismo coste, procedentes de cualquier Administración o entes públicos o privados nacionales, de la Unión Europea o de organismos internacionales, en aplicación del artículo 9 del Reglamento (UE) 2021/241 del Parlamento Europeo del Consejo de 12 de febrero de 2021 por el que se establece el Mecanismo de Recuperación y Resiliencia y se considerará para su valoración, las diferentes definiciones de empresa que se recogen en el artículo 3 del Anexo I del Reglamento (UE) n.º 651/2014, de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

Lo primero, y que causa mucha confusión es que el IVA de la factura es un gasto NO subvencionable que deberá pagar la pyme en el momento que se realice el acuerdo de prestación de la solución digitalizadora.

Tampoco se considerarán gastos subvencionables:

- Los intereses de las deudas.

- Los intereses de demora, los recargos y las sanciones administrativas y penales.

- Los gastos derivados de procedimientos judiciales.

- Gastos financieros.

- Gastos de infraestructura y obra civil.

Terrenos. - Servicios de telecomunicación y conectividad a Internet.

- Los gastos relativos a la compensación por labores prestadas por terceros para la obtención de las presentes ayudas (gastos por prestación de servicios de asesoría, de gestoría).

Las subvenciones del Programa Kit Digital provenientes de los fondos Next Generation se consideran un ingreso de la actividad económica y deben integrarse en la base imponible como rendimientos del trabajo.

Las subvenciones, donaciones y legados recibidos se contabilizan como ingresos imputados al patrimonio neto y se reconocerán en la cuenta de pérdidas y ganancias como ingresos.

Los primeros 2.000€ recibidos están exentos de tributación.

Las pymes beneficiarias deberán registrar en su contabilidad la ayuda percibida, en un código contable diferenciado, detallando todas las transacciones relacionadas ésta.

También deberán disponer de los libros contables, registros y toda documentación que exige la legislación mercantil, como por ejemplo conservar las facturas y los justificantes de gasto y de pago concerniente a la aplicación de los fondos recibidos.

Toda esta documentación deberá conservarse un mínimo de 4 años desde el vencimiento del plazo de justificación de la subvención recibida.

Sí, la pyme beneficiaria deberá disponer de firma o certificado digital para poder solicitar el bono digital.

De todos modos, si la pyme solicita la ayuda por cuenta de un tercero, es decir, a través de un Representante Voluntario o un Representante Legal, será suficiente con que éste disponga de la firma o certificado digital.

El Acuerdo de Prestación de Soluciones de Digitalización es un tramite obligatorio para todos los trabajadores por cuenta propia interesados en acceder al Kit Digital y que está regulado específicamente en la Orden ETD/1498/2021, de 29 de diciembre. Es por ello, que el Gobierno exige que el Acuerdo de Prestación de Soluciones de Digitalización contenga la siguiente información:

- La identificación de las partes firmantes, con poder de representación suficiente.

- La referencia al «bono digital» como derecho de cobro de la subvención concedida al beneficiario.

- La referencia al código de identificación del Agente Digitalizador Adherido en el Catálogo de Soluciones de Digitalización del Programa.

- La referencia al código de identificación de la solución de digitalización seleccionada en el Catálogo de Soluciones de Digitalización del Programa.

- El coste total de la solución de digitalización contratada al Agente Digitalizador Adherido y la fecha de dicho contrato.

- La prueba de conformidad del beneficiario de la oferta.

- Las funcionalidades/características técnicas y precio publicados en la referencia del Catálogo de Soluciones de Digitalización del Programa.

- El cálculo del coste total de la solución de digitalización.

- El desglose de los conceptos subvencionables y sus importes, según se determinan en el artículo 19.

- El importe que el beneficiario deberá abonar con fondos propios, incluyendo los impuestos aplicables.

- El importe del «bono digital», como derecho al cobro de la subvención concedida, aplicable al Acuerdo de Prestación de Soluciones de Digitalización, calculado de conformidad con el artículo 20, con referencia expresa a la cesión de aquel en favor del Agente Digitalizador Adherido.

- La forma de acreditación y calendario de pago para cada fase de la prestación de la solución de conformidad con los requisitos establecidos en el Catálogo de Soluciones de Digitalización del Programa para la Categoría de Solución de Digitalización.

- El conjunto de obligaciones de las partes, entre ellas, el deber de colaboración del Agente Digitalizador Adherido con el beneficiario en el marco de la subvención concedida en la adecuada prestación de las soluciones de digitalización y en la justificación de la ayuda ante la entidad colaboradora.

- El compromiso por ambas partes de cumplir y garantizar el principio de no causar daño significativo del artículo 11 y obligaciones adquiridas.

- Las indemnizaciones que deban recibir las partes en caso de incumplimiento.

- Las cláusulas aplicables a la resolución de posibles conflictos entre las partes.

- Las cláusulas aplicables a la pérdida de la condición de Agente Digitalizador Adherido.

- Las declaraciones responsables expresas, al menos sobre:

- Que se ha formalizado contrato previo entre el beneficiario y el Agente Digitalizador Adherido.

- Que no existe vinculación entre las partes de conformidad según se establece en el artículo 29.

- Que el beneficiario no tiene la solución previamente instalada.

- Que el beneficiario no ha recibido ninguna otra subvención, ayuda, ingreso o recurso, que cubra el mismo coste subvencionable del Acuerdo de Prestación de Soluciones de Digitalización.